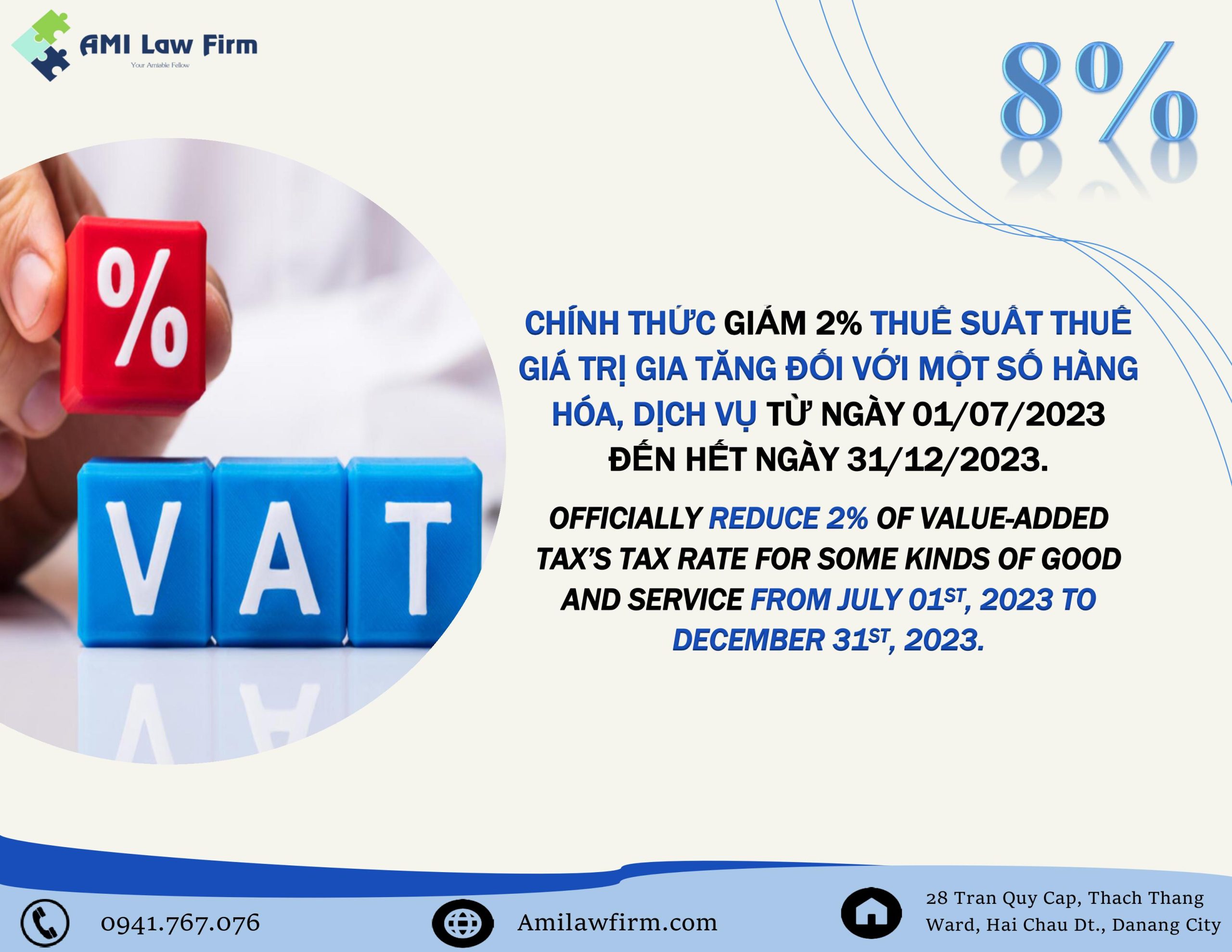

1. To reduce the Value-added tax for some kinds of goods, services:

1.1. Reduction rate

– Trading establishments that use the method of tax calculation of tax credit will be applied the tax rate of 8% of value-added tax;

– Trading establishments (including business households and business individuals) that use the method of tax calculation of ratio (%) of turnover will be reduced by 20% of the percentage (%) to calculate value-added tax when issuing valid invoices.

1.2. Applied entities

Goods and services are currently subject to 10% VAT, with the exception of telecommunication, information technology, financial and banking activities, securities, insurance, trading of real estate, metal, precast metal products, mining products (excluding coal mining products), coke, refined petroleum, chemical products, goods and services subject to excise duty.

1.3. Term of application

From July 01st, 2023 to December 31st, 2023

2. Implementation process:

– For trading establishments that use the method of tax calculation of tax credit, when invoicing value-added for goods and services subjects to value-added tax reduction, at the value-added tax rate line, they will state “8%”; value-added tax amount; total amount payable by the buyer. Based on the value-added invoice, the trading establishment selling the goods or services shall declare the output value-added tax, the trading establishment purchasing the goods or services shall declare the deduction of input value-added tax according to the reduced tax amount stated on the value-added invoice.

– For trading establishments (including business households and business individuals) that use the method of tax calculation of ratio (%) of turnover, when invoicing for sales of goods and services subject to value-added tax reduction, at the column of “Total amount”, they shall state the full amount of goods and services before the reduction, at the line of “Total amount of goods and services”, stating the number decreased by 20% of the percentage of turnover, and noting the content of “reduced… (amount) corresponding to 20% of the percentage to calculate value-added tax according to Resolution No. 101/2023/QH15”.

Attached documents:

- Appendix 1: List of goods and services ineligible for the reduction of value-added tax rate (Attached to Decree No. 44/2023/NĐ-CP dated June 30th, 2023 of the Government)

- Appendix 2: List of goods and services subject to excise duty and ineligible for the reduction of value-added tax rate (Attached to Decree No. 44/2023/NĐ-CP dated June 30th, 2023 of the Government)

- Appendix 3: List of information technology ineligible for the reduction of value-added tax rate (Attached to Decree No. 44/2023/NĐ-CP dated June 30th, 2023 of the Government)

—————————————————————————————–

AMI would like to update Clients on new points of Decree No. 44/2023/ND-CP related to the policy of value-added tax reduction. AMI hopes that the content of the legal news would be useful for Clients in your business activities.